2025-04-12 新闻动态 134

登录新浪财经APP 搜索【信披】查看更多考评等级

投资要点

数据拆解:

量价:前2月进口量同比增速边际放缓;前2月全口径煤炭进口价格较去年同期下降。2025年1-2月,煤及褐煤累计进口量实现0.76亿吨,同比增长2%;2月单月实现进口量3436万吨,同比增长1.81%,环比减少17.72%。2025年1-2月全口径煤炭进口均价录得85美元/吨,较去年均价降11.14%(对应降幅11美元/吨)。2025年2月进口煤价格录得82美元/吨,同比降21.33%(对应降幅22美元/吨),环比降6.43%(对应降幅6美元/吨)。

其中:动力煤方面,前2月进口同比下降,价格同比下降。炼焦煤方面,前2月进口同比增长,价格同比下降。褐煤方面,前2月进口量同比增长,进口价格同比下降。无烟煤方面,前2月进口量同比大幅提升,进口价格同比下降。

点评与投资建议:

25年以来进口煤“量增价减”结构显示海外过剩逻辑。进口总量角度来看,25年以来进口煤炭整体呈现“量增价减”,同时国内价格也呈现较大幅度调整。中国作为国际煤炭市场较大需求国,进口持续增量未推动海外价格上涨,推测国际市场供需也较为宽松,进口煤进入国内市场后对内贸煤价格形成较大冲击,贸易价差大幅收窄。分煤种结构来看,仅动力煤同比负增,无烟煤同比增幅较大。从国别来看,印尼下滑幅度较大,或与印尼调整定价机制有关;俄国动力煤进口量降幅较大,但无烟煤和炼焦煤进口量提升,预计跟煤价下降影响俄国出口结构有关;受地缘影响边际放缓等因素影响,澳大利亚进口量继续提升;蒙古炼焦煤进口量同比负增,但蒙古动力煤进口量同比有所增加,或与中国需求结构变化有关。

行业倡议书提及“限制劣质进口煤”,后续进口变化有待观察。2025年2月28日,煤炭工业协会和运销协会发布《倡议书》,明确提出“发挥好进口煤补充调节作用,有效控制劣质煤进口量”。我们认为当前进口煤已经对国内市场形成冲击,未来进口量有望降低。

建议关注:回购增持再贷款和SFISF等货币工具市场案例不断落地,套息交易有望不断深化煤炭红利价值,建议关注弹性高股息品种和稳定高股息品种。稳定高股息品种方面,相对更看好【中国神华】、【陕西煤业】、【中煤能源】。弹性高股息品种方面,相对更看好【淮北矿业】、【平煤股份】。资源价款指引煤炭上市公司估值,建议关注具备业绩支撑且被低估标的。非煤业务占比小的公司中【新集能源】、【昊华能源】显著被低估;非煤业务占比大的公司中【陕西能源】、【电投能源】更被低估;山西区域单吨成交资源价款普遍较高,建议关注【晋控煤业】、【华阳股份】。

风险提示:

国内需求不及预期,国内供给显著增加,国际煤价大幅下跌。

【煤炭进口量数据拆解】

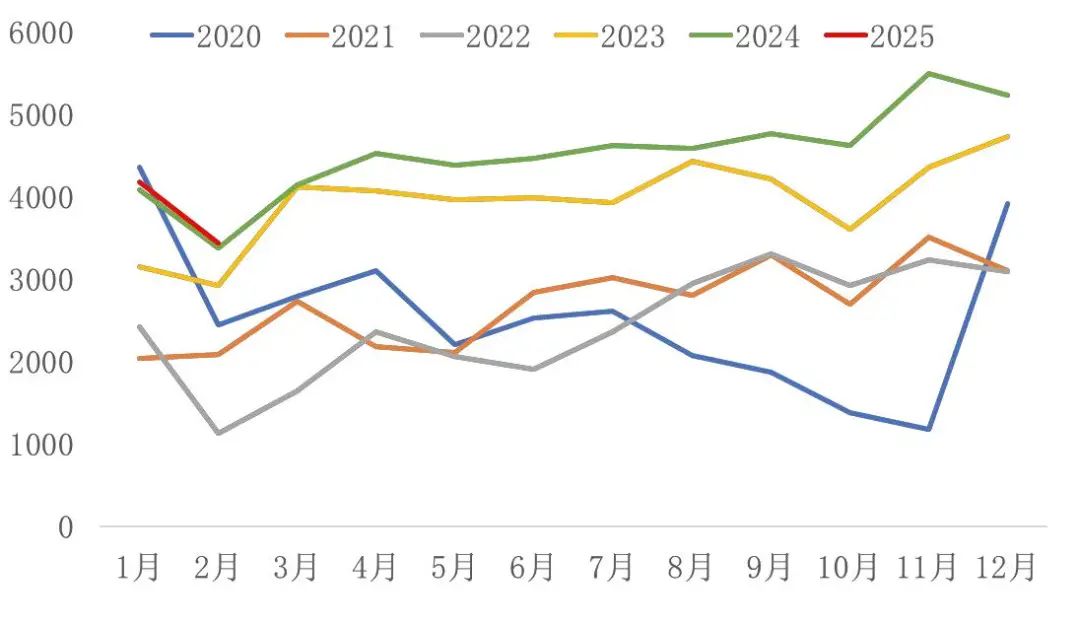

前2月进口煤同比增速边际放缓。2025年1-2月,煤及褐煤累计进口量实现0.76亿吨,同比增长2%;2月单月实现进口量3436万吨,同比增长1.81%,环比减少17.72%。

图1:煤及褐煤累计进口量&增速

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图2:煤及褐煤进口量季节图表(万吨)

资料来源:海关总署,山西证券研究所

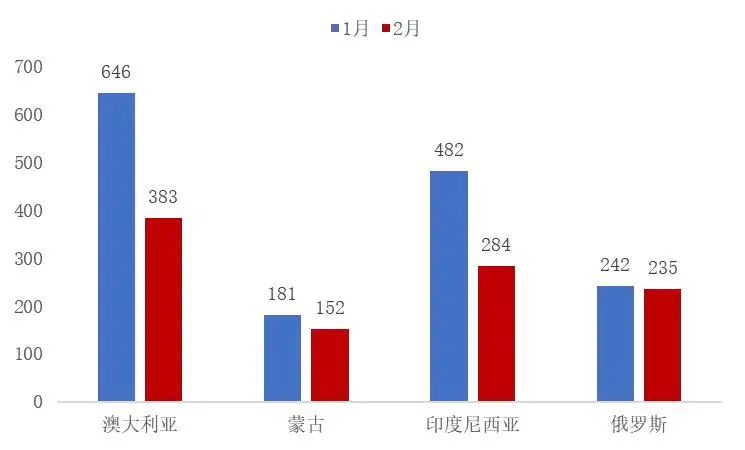

资料来源:海关总署,山西证券研究所前2月动力煤进口负增,印尼同比减量较大。1-2月动力煤进口量实现2620万吨,同比减少7.59%。1月动力煤进口量实现1559万吨,同比减少1.22%,环比减少20.94%。2月动力煤进口量实现1061万吨,同比减少15.60%,环比减少31.98%。分国别来看,1月进口澳大利亚动力煤646万吨,同比增长41%,环比减少13.69%;进口蒙古动力煤181万吨,同比增长83%,环比减少21.11%;进口印度尼西亚动力煤482万吨,同比减少21.47%,环比减少29.36%,进口俄罗斯动力煤242万吨,同比减少22.09%,环比减少20.91%。2月进口澳大利亚动力煤383万吨,同比减少17.22%,环比减少40.61%;进口蒙古动力煤157万吨,同比增长155%,环比减少15.95%;进口印度尼西亚动力煤284万吨,同比减少37.65%,环比减少41.05%,进口俄罗斯动力煤235万吨,同比减少6.29%,环比减少3.00%。

图3:动力煤进口量季节图表

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图4:动力煤主要进口国月度分布(万吨)

资料来源:海关总署,山西证券研究所

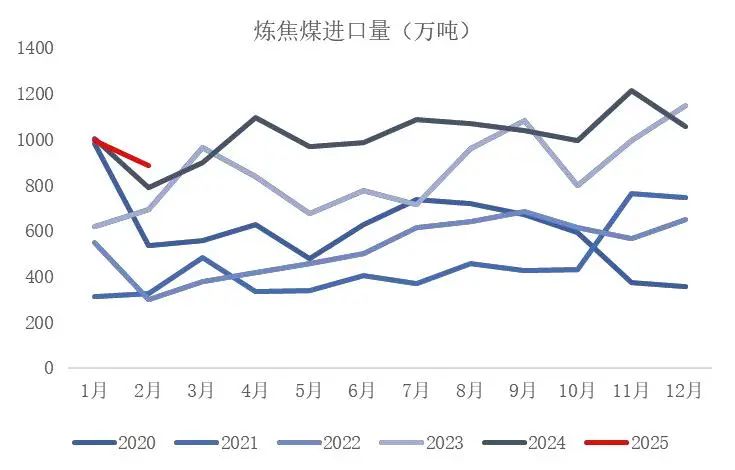

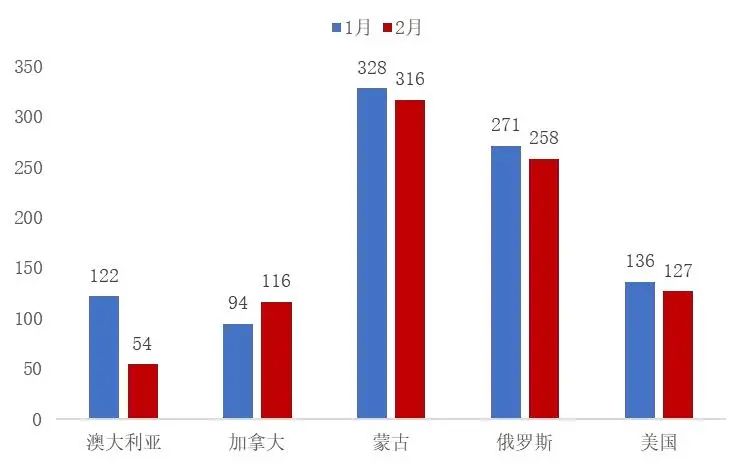

资料来源:海关总署,山西证券研究所前2月炼焦煤进口同比增长,主要供应国中蒙古减量较大。1-2月炼焦煤进口量实现1877万吨,同比增长5%。1月炼焦煤进口量实现992万吨,同比减少0.99%,环比减少5.83%。2月炼焦煤进口量实现885万吨,同比增长12%,环比减少10.83%。分国别来看,1月进口澳大利亚炼焦煤122万吨,同比增长3%,环比减少24.60%;进口加拿大炼焦煤94万吨,同比增长19%,环比减少6.92%;进口蒙古炼焦煤328万吨,同比减少31.45%,环比减少22.35%;进口俄罗斯炼焦煤217万吨,同比增长25%,环比增长17%;进口美国炼焦煤136万吨,同比增长189%,环比增长37%。2月进口澳大利亚炼焦煤54万吨,同比增长43%,环比减少55.41%;进口加拿大炼焦煤116万吨,同比增长101%,环比增长23%;进口蒙古炼焦煤316万吨,同比减少17.03%,环比减少3.46%;进口俄罗斯炼焦煤193万吨,同比增长33%,环比减少4.86%;进口美国炼焦煤127万吨,同比增长35%,环比减少6.67%。

图5:炼焦煤进口量季节图表

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图6:炼焦煤主要进口国月度分布(万吨)

资料来源:海关总署,山西证券研究所

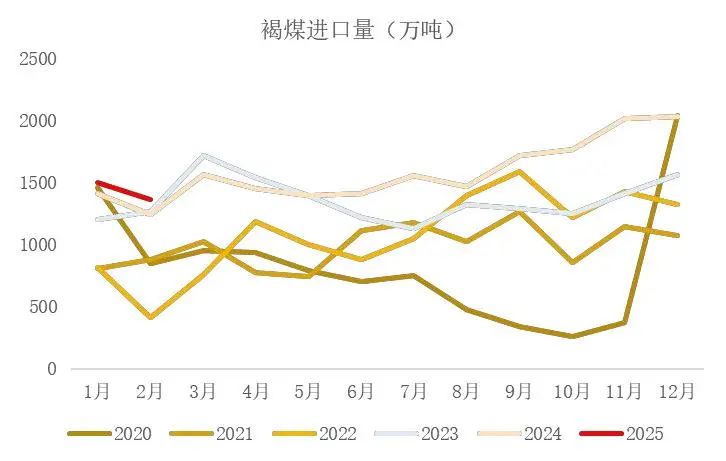

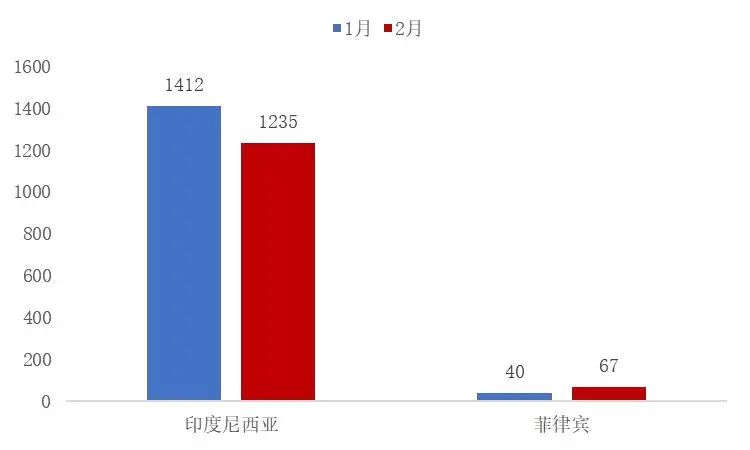

资料来源:海关总署,山西证券研究所前2月褐煤进口量同比增长,进口量主要由印尼贡献。1-2月褐煤进口量实现2860万吨,同比增长8%。1月褐煤进口量实现1501万吨,同比增长6%,环比减少26.10%。2月褐煤进口量实现1360万吨,同比增长9%,环比减少9.40%。其中,1月进口印尼褐煤1412万吨,同比增长7%,环比减少23.28%。2月进口印尼褐煤1235万吨,同比增长3%,环比减少12.51%。

图7:褐煤进口量季节图表

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图8:褐煤主要进口国月度分布(万吨)

资料来源:海关总署,山西证券研究所

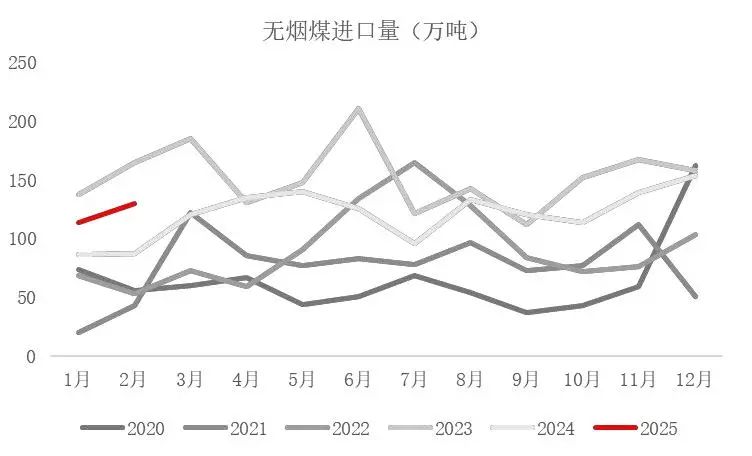

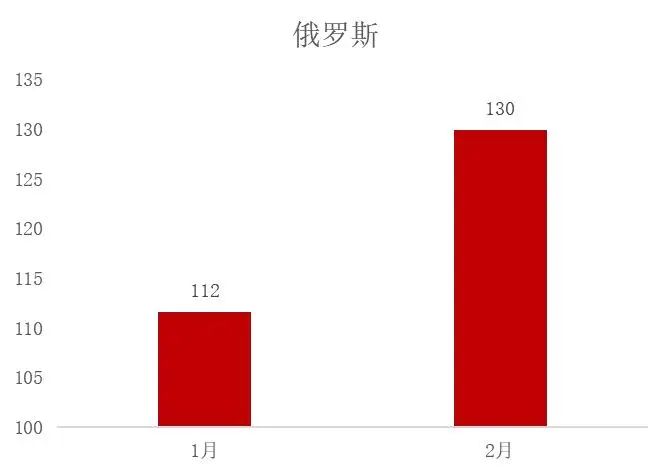

资料来源:海关总署,山西证券研究所前2月无烟煤进口量同比大幅提升,进口量主要由俄罗斯贡献。1-2月无烟煤进口量实现244万吨,同比增长41%。1月无烟煤进口量实现114万吨,同比增长32%,环比减少26.12%。2月无烟煤进口量实现130万吨,同比增长49%,环比增长15%。其中,1月进口俄罗斯无烟煤112万吨,同比增长37%,环比减少26.00%。2月进口俄罗斯无烟煤130万吨,同比增长51%,环比增长16%。

图9:无烟煤进口量季节图表

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图10:无烟煤主要进口国月度分布(万吨)

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所【煤炭进口价数据拆解】

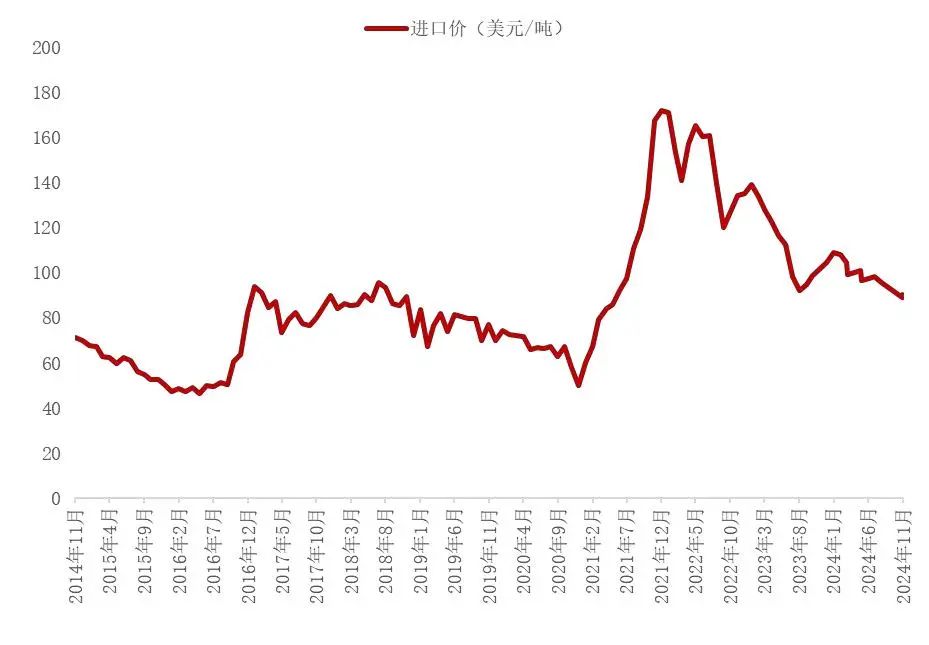

前2月全口径煤炭进口价格较去年同期下降;2月价格同环比下降。2025年1-2月全口径煤炭进口均价录得85美元/吨,较去年均价降11.14%(对应降幅11美元/吨)。2025年2月进口煤价格录得82美元/吨,同比降21.33%(对应降幅22美元/吨),环比降6.43%(对应降幅6美元/吨)。

图11:进口煤(全口径)价格走势

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图12:进口煤(全口径)年度均价

资料来源:海关总署,山西证券研究所

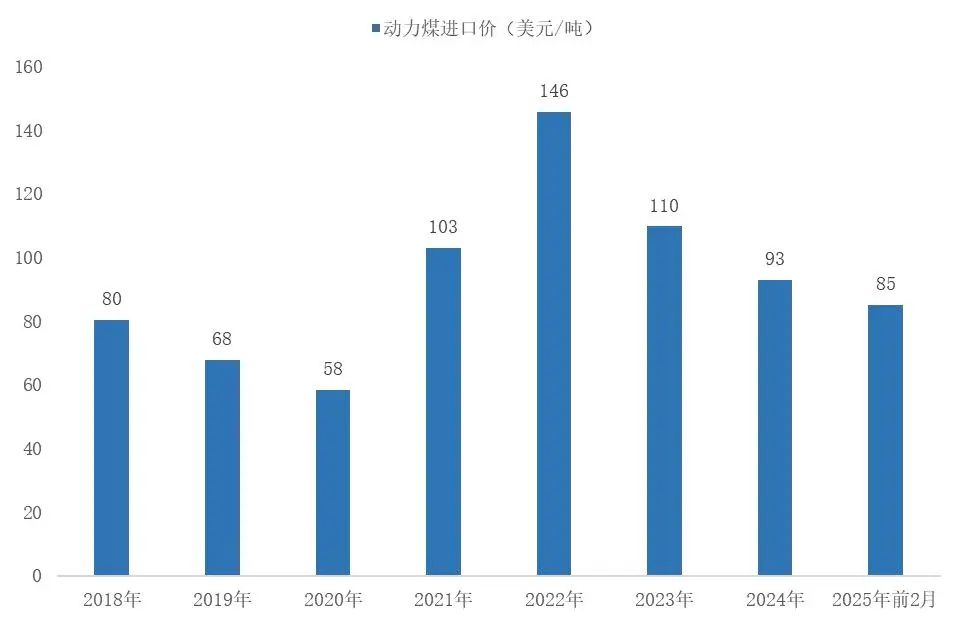

资料来源:海关总署,山西证券研究所前2月进口动力煤价格较去年均价有所下降,2月价格同环比下降。2025年1-2月进口动力煤均价录得85美元/吨,同比降8.49%(对应降幅7.89美元/吨)。2025年2月进口动力煤价格录得81美元/吨,同比降17.22%(对应降幅17美元/吨),环比降7.56%(对应降幅7美元/吨)。

图13:进口动力煤价格走势

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图14:进口动力煤年度均价

资料来源:海关总署,山西证券研究所

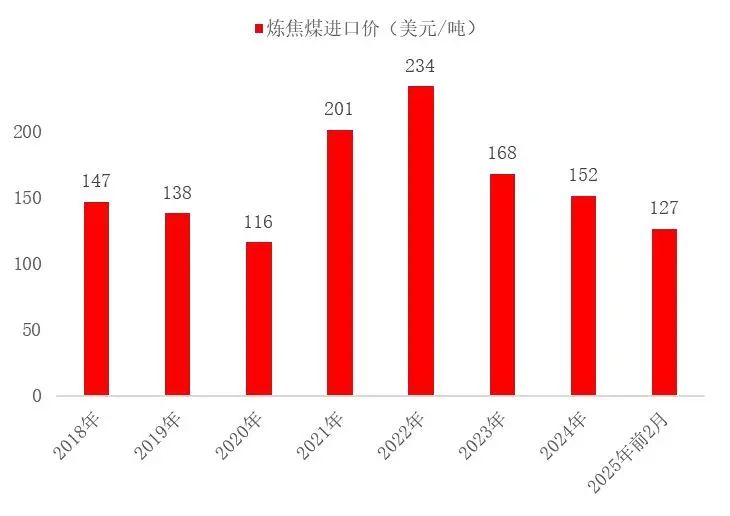

资料来源:海关总署,山西证券研究所前2月进口炼焦煤价格同比下降,2月价格同环比下降。2025年1-2月进口炼焦煤均价录得127美元/吨,较去年均价降16.44%(对应降幅24.91美元/吨)。2025年2月进口炼焦煤价格录得123美元/吨,同比降30.20%(对应降幅53美元/吨),环比降5.82%(对应降幅8美元/吨)。

图15:进口炼焦煤价格走势

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图16:进口炼焦煤年度均价

资料来源:海关总署,山西证券研究所

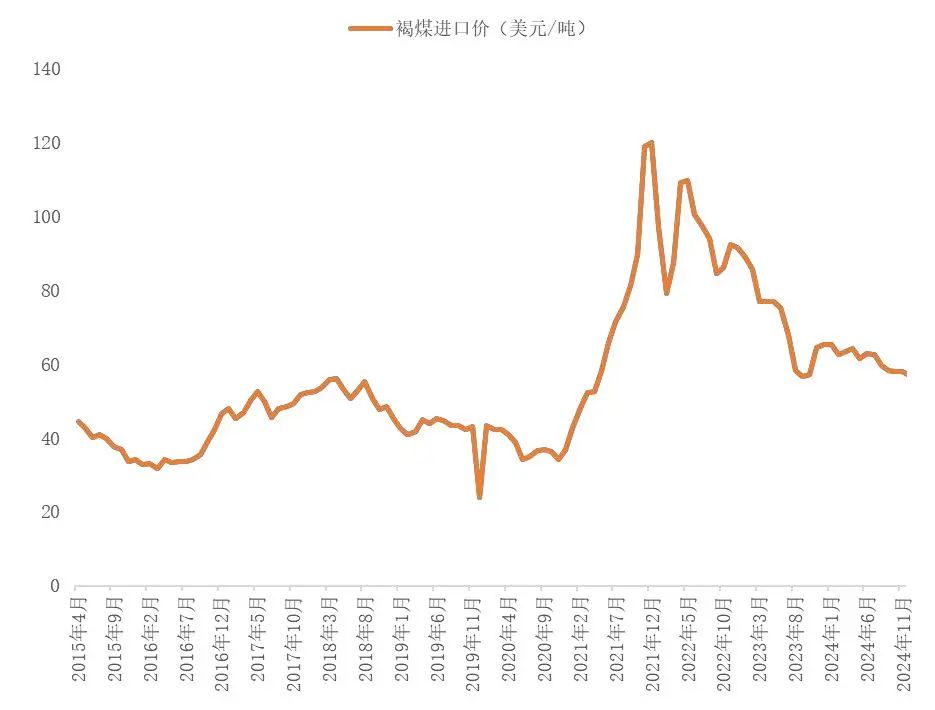

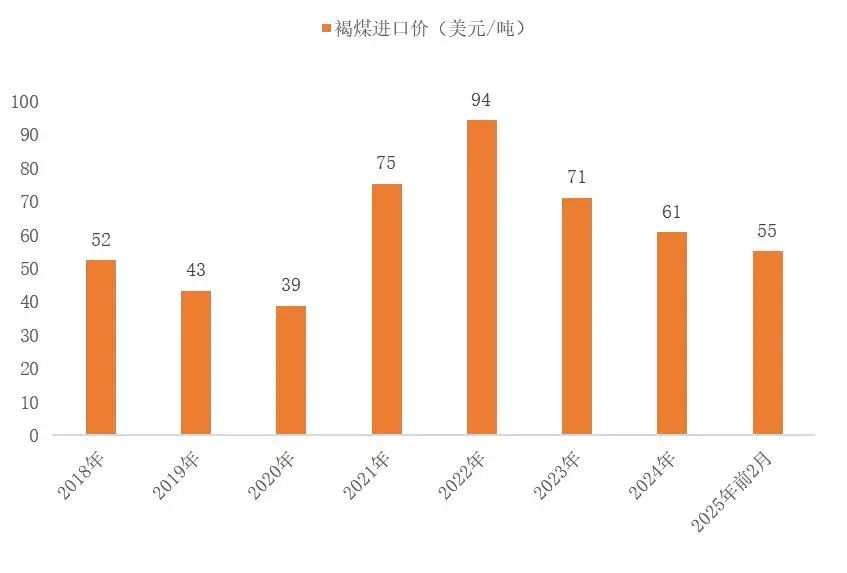

资料来源:海关总署,山西证券研究所前2月进口褐煤价格较去年均价下降,同环比下降。2025年1-2月进口褐煤均价录得55美元/吨,较去年均价降9.40%(对应降幅6美元/吨)。2025年2月进口褐煤价格录得53美元/吨,同比降15.14%(对应降幅9美元/吨),环比降6.77%(对应降幅4美元/吨)。

图17:进口褐煤价格走势

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图18:进口褐煤年度均价

资料来源:海关总署,山西证券研究所

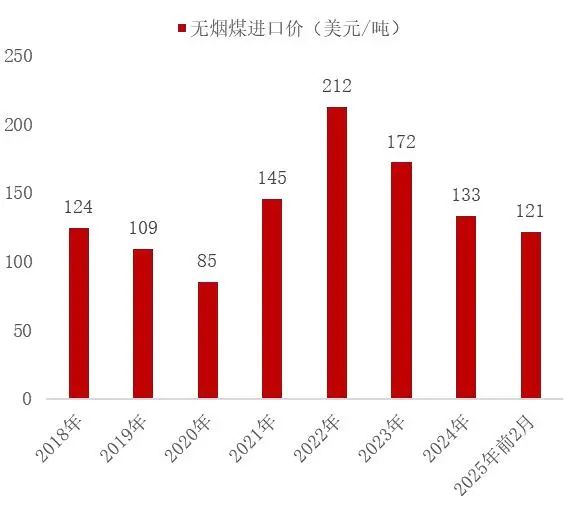

资料来源:海关总署,山西证券研究所前2月进口无烟煤价格较去年均价有所下降,2月同环比下降。2025年1-2月无烟煤均价录得121美元/吨,较去年均价降8.67%(对应降幅12美元/吨)。2025年2月进口无烟煤价格录得121美元/吨,同比降20.25%(对应降幅31美元/吨),环比降1.02%(对应降幅1美元/吨)。

图19:进口无烟煤价格走势

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图20:进口无烟煤年度均价

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所【点评与投资建议 】

25年以来进口煤“量增价减”结构显示海外过剩逻辑。进口总量角度来看,25年以来进口煤炭整体呈现“量增价减”,同时国内价格也呈现较大幅度调整。中国作为国际煤炭市场较大需求国,进口持续增量未推动海外价格上涨,推测国际市场供需也较为宽松,进口煤进入国内市场后对内贸煤价格形成较大冲击,贸易价差大幅收窄。分煤种结构来看,仅动力煤同比负增,无烟煤同比增幅较大。从国别来看,印尼下滑幅度较大,或与印尼调整定价机制有关;俄国动力煤进口量降幅较大,但无烟煤和炼焦煤进口量提升,预计跟煤价下降影响俄国出口结构有关;受地缘影响边际放缓等因素影响,澳大利亚进口量继续提升;蒙古炼焦煤进口量同比负增,但蒙古动力煤进口量同比有所增加,或与中国需求结构变化有关。

行业倡议书提及“限制劣质进口煤”,后续进口变化有待观察。2025年2月28日,煤炭工业协会和运销协会发布《倡议书》,明确提出“发挥好进口煤补充调节作用,有效控制劣质煤进口量”。我们认为当前进口煤已经对国内市场形成冲击,未来进口量有望降低。

建议关注:回购增持再贷款和SFISF等货币工具市场案例不断落地,套息交易有望不断深化煤炭红利价值,建议关注弹性高股息品种和稳定高股息品种。稳定高股息品种方面,相对更看好【中国神华】、【陕西煤业】、【中煤能源】。弹性高股息品种方面,相对更看好【淮北矿业】、【平煤股份】。资源价款指引煤炭上市公司估值,建议关注具备业绩支撑且被低估标的。非煤业务占比小的公司中【新集能源】、【昊华能源】显著被低估;非煤业务占比大的公司中【陕西能源】、【电投能源】更被低估;山西区域单吨成交资源价款普遍较高,建议关注【晋控煤业】、【华阳股份】。

风险提示 :国内需求不及预期,国内供给显著增加,国际煤价大幅下跌。

研报分析师:胡博

执业登记编码:S0760522090003

研报分析师:刘贵军

执业登记编码:S0760519110001

报告发布日期:2025年4月2日

]article_adlist-->

]article_adlist-->

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号(微信号:山西证券研究所)是山西证券股份有限公司研究所依法设立、运营的官方订阅号。 ]article_adlist-->本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP